$ 0 +

Mit kell tennie a kezdőnek?

Befektetések kezdőknek

Számos befektetési lehetőség van a kezdő befektetők számára, beleértve a befektetési alapokat és a robo-tanácsadókat.

A befektetés legnagyobb félreértése az, hogy a gazdagok számára fenntartott.

Ez bizonyos mértékig igaz volt 10 évvel ezelőtt. De ez a belépési korlát ma eltűnt, és a vállalatok és a szolgálatok elrontották őket, amelyek feladata, hogy mindenki számára elérhetővé tegyék a befektetési lehetőségeket, beleértve a kezdőket és azokat, akiknek csak kis mennyiségű pénzük van ahhoz, hogy dolgozzanak.

Valójában annyi befektetéssel, amely most már a kezdőknek is elérhető, nincs kifogás, hogy kihagyja. És ez jó hír, mert a befektetés a legjobb módja annak, hogy gazdagodjon.

6 ideális befektetők kezdőknek

Itt hat befektetés van, amelyek jól illeszkednek a kezdő befektetők számára.

1. 401 (k) vagy más munkáltatói nyugdíjrendszer

Ha 401 (k) vagy más nyugdíjazási terved van a munkahelyeden, akkor nagy valószínűséggel az első helyre kell tenned a pénzt - különösen, ha a céged megegyezik a járulékaid egy részével. Ez a meccs szabad pénz és a befektetés garantált megtérülése.

Az 19,000-hoz (vagy $ 401-hoz, ha 2019 vagy régebbi) 25,000-ig (k) akár $ 50-ig is hozzájárulhat, de ez nem jelenti azt, hogy sokan hozzá kell járulnia. Az 401 (k) szépsége az, hogy jellemzően nincs befektetési minimum.

Ez azt jelenti, hogy mindegyik fizetésből csak annyit tudsz kezdeni, mint az 1%, bár jó ötlet, ha legalább annyit szeretne hozzájárulni, mint a munkáltató. Például egy közös egyezési elrendezés az Ön által fizetett fizetés első 50% -ának 6% -a. Ahhoz, hogy az adott forgatókönyvben a teljes egyezést rögzítse, minden évben hozzá kell fizetnie az 6% -át. De az idő múlásával meg tudod dolgozni.

Ha úgy dönt, hogy hozzájárul egy 401-hoz (k), a pénz közvetlenül a fizetéséből kerül a számlára, anélkül, hogy a bankjába kerülne. A legtöbb 401 (k) járulék befizetésre kerül. Néhány 401 (k) s ma alapértelmezés szerint elhelyezi a pénzeszközeit egy céldátumban - többet az alábbiakban -, de lehet, hogy más döntések is vannak. Íme, hogyan lehet befektetni az 401-be (k).

Ha feliratkozik az 401-re (k), vagy többet szeretne megtudni az adott tervről, forduljon a HR osztályához.

2. Robo-tanácsadó

Talán ezen az oldalon vagy, hogy enni a borsóidat, szóval: Tudod, hogy be kell fektetned, sikerült összeszedned egy kis pénzt, hogy ezt megtehessétek, de tényleg inkább mosd le a kezedet az egész helyzetet.

Jó hír: A robo-tanácsadóknak köszönhetően nagyrészt tudsz. Ezek a szolgáltatások számítógépes algoritmusokkal kezelik befektetéseiket. Alacsony rezsiköltsége miatt alacsony díjakat számítanak fel a humán befektetési menedzserekhez képest - a robo-tanácsadó általában 0.25% -ot fizet az éves egyenlegének 0.50% -ára, és sokan lehetővé teszik, hogy minimálisan nyissa meg a fiókot.

Ők egy nagyszerű módja annak, hogy a kezdők elkezdhessék befektetni, mert gyakran nagyon kevés pénzt igényelnek, és a legtöbb munkát végzik neked. Ez nem azt jelenti, hogy ne tartsa szemét a számláján - ez a pénzed; soha nem akarsz teljesen kiesni, de egy robo-tanácsadó megteszi a nehéz emelést.

És ha érdekel a befektetés megtanulása, de szüksége van egy kis segítségre, hogy felgyorsuljon, a robo-tanácsadók is segíthetnek. Hasznos látni, hogy a szolgáltatás hogyan készít portfoliót és milyen befektetéseket használ. Egyes szolgáltatások oktatási tartalmakat és eszközöket is kínálnak, és néhány még lehetővé teszi a portfólió testreszabását, ha a jövőben kicsit kísérletezni kíván.

Itt van még több a robo-tanácsadókkal, valamint néhány kiemelkedő választásunkkal.

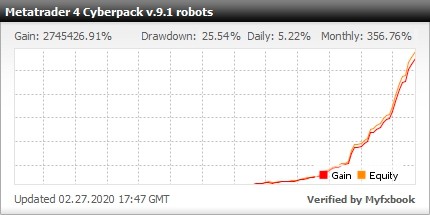

További nagyobb nyereségre és biztonságos robotokra van szükség, itt a szakértői tanácsadók portfóliója a Forex piacon a Metatrader 4-en történő kereskedéshez (14 devizapár, 28 forex robot)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Célnapos kölcsönös alapok

Ezek olyanok, mint a régi idők robo-tanácsadói, bár még mindig széles körben használják és hihetetlenül népszerűek, különösen a munkáltatói nyugdíjazási tervekben. A célnapi befektetési alapok olyan nyugdíjas befektetések, amelyek automatikusan a becsült nyugdíjas évet szem előtt tartva fektetnek be.

Menjünk vissza egy kicsit, és magyarázzuk el, hogy mi a kölcsönös alap: lényegében egy befektetési kosár. A befektetők egy részvényt vásárolnak az alapban, és ezzel együttesen befektetnek az alap valamennyi részvényébe.

A professzionális vezető általában úgy dönt, hogy hogyan fektet be az alapba, de lesz valamilyen általános téma: Például egy amerikai részvényalap befektetési alapja az amerikai részvényekbe (más néven részvények).

A céltávú befektetési alap gyakran állományok és kötvények keveréke. Ha 30 években tervezi a nyugdíjba vonulást, akkor a nevében egy 2050-os céldátumot választhat. Ez az alap kezdetben többletkészletet tart fenn, mivel a nyugdíjba vonulási dátuma messze van, és a részvények megtérülése hosszú távon magasabb.

Idővel lassan áthelyezi a pénzét a kötvények felé, követve az általános iránymutatást, amelyet egy kicsit kevésbé kockáztat a nyugdíjba vonuláskor.

4. Index alapok

Az indexalapok olyanok, mint az autopilotban működő befektetési alapok: Ahelyett, hogy egy profi vezetőt foglalkoztatnának az alap befektetési portfóliójának építéséhez és fenntartásához, az indexalapok követik a piaci indexet.

A piaci index a piac egy részét képviselő befektetések válogatása. Például az S&P 500 egy olyan piaci index, amely az Egyesült Államok nagyjából 500 legnagyobb vállalatának részvényeit tartja. Az S&P 500 indexalap célja az S&P 500 teljesítményének tükrözése lenne, az adott részvényeket megvásárolva.

Mivel az indexalapok passzív megközelítést alkalmaznak a befektetésre a piaci indexek nyomon követésével, nem pedig a professzionális portfóliókezeléssel, inkább alacsonyabb költségarányt hordoznak - a befektetett összeg alapján kiszámított díjat -, mint a befektetési alapokat. De a befektetési alapokhoz hasonlóan az indexalapú befektetők egy ügyletben vásárolnak egy darabot a piacról.

Az indexalapok minimális befektetési követelményekkel rendelkezhetnek, de egyes brókercégek, köztük a Fidelity és a Charles Schwab, minimálisan kínálják az indexalapok kiválasztását. Ez azt jelenti, hogy elkezdhet befektetni egy indexalapba kevesebb, mint $ 100.

5. Tőzsdén kereskedett alapok

Az ETF-ek sokféleképpen működnek, mint az indexalapok: jellemzően követik a piaci indexet, és passzívan viszonyulnak a befektetéshez. A díjak általában alacsonyabbak, mint a befektetési alapoké. Csakúgy, mint egy indexalap, megvásárolhat egy ETF-et, amely olyan piaci indexet követ, mint az S&P 500.

Az ETF-ek és az indexalapok között a fő különbség az, hogy a minimális befektetés helyett az ETF-eket a nap folyamán kereskedik, és a befektetők részvényárra vásárolják, ami a részvényárfolyamhoz hasonlóan ingadozhat. Ez a részvényár lényegében az ETF befektetési minimumja, és az alaptól függően az 100-tól a $ 300-ig vagy annál több.

Mivel az ETF-ek kereskednek, mint egy részvény, a brókerek gyakran jutalékot számítanak fel azok eladásáért. De sok brókernek, köztük a legjobb ETF brókerek listáján szereplőknek jutalékmentes ETF-ek is vannak. Ha rendszeresen szeretne befektetni egy ETF-be - mint sok befektető teszi, automatikus befektetésekkel havonta vagy hetente -, akkor jutalékmentes ETF-t kell választania, hogy ne fizessen minden alkalommal jutalékot. (Íme néhány háttér a jutalékokról és egyéb befektetési díjakról.)

6. Befektetési alkalmazások

Számos befektetési alkalmazás célozza meg a kezdő befektetőket.

Az egyik az Acorns, amely a vásárlásokat összekapcsolja a kapcsolódó debit- vagy hitelkártyákkal, és a változást ETF-ek diverzifikált portfóliójába fekteti. Ebből a célból úgy működik, mint egy robo-tanácsadó, aki kezeli ezt a portfóliót. Nem lehet minimálisan megnyitni az Acorns-fiókot, és a szolgáltatás elkezdi befektetni az Ön számára, ha legalább $ 5-t gyűjtött össze kerekítésekben. Egyösszegű betéteket is készíthet.

A Makk havi 1 dollárt számít fel egy szokásos befektetési számlára, havi 2 dollárt pedig az egyedi nyugdíjszámlára. Kéretlen tanácsunk: Maximalizálja az IRA-fiókot, mielőtt elkezdené használni a szokásos befektetési számlát - vannak olyan adókedvezmények az IRA-nak, amelyeket nem szeretne kihagyni. (További információ az IRA-ról itt.)

Egy másik alkalmazás opció a Stash, amely segít a kezdő befektetőknek abban, hogy saját portfóliójukat építsék ki az ETF-ekből és az egyes részvényekből. A Stash csak egy $ 5 számlát hordoz, és hasonló díjazási struktúrával rendelkezik az Acorns-hoz, bár az egyenleg, hogy az első $ 5,000-t az adott egyenleg évenkénti 0.25% -a terheli, nem pedig az átalánydíjat.

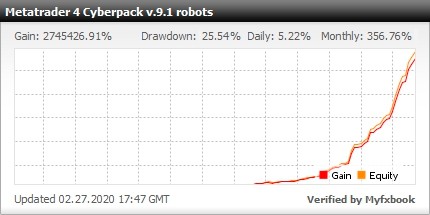

További nagyobb nyereségre és biztonságos robotokra van szükség, itt a szakértői tanácsadók portfóliója a Forex piacon a Metatrader 4-en történő kereskedéshez (14 devizapár, 28 forex robot)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime